低空經濟是新質生產力的典型代表,也將是中國經濟新的增長點,其戰略意義重大,發展前景廣闊。2025年二季度,全國共發布低空經濟相關政策110條,其中國家層面4條、地方政府及部委配套106條,覆蓋空域管理、基礎設施建設、產業扶持、應用場景、安全應急等全鏈條 。2025年,全國新設立(或首期備案)的低空經濟產業基金已超14支,總金額合計超500億元。

低空經濟也迅速成為一級市場最熱風口之一,據統計,2025上半年案例共52起,同比增長48.6%,融資金額合計超17億元。eVTOL、無人機系統、無人機反制賽道更受資本關注。

01. 行業概覽

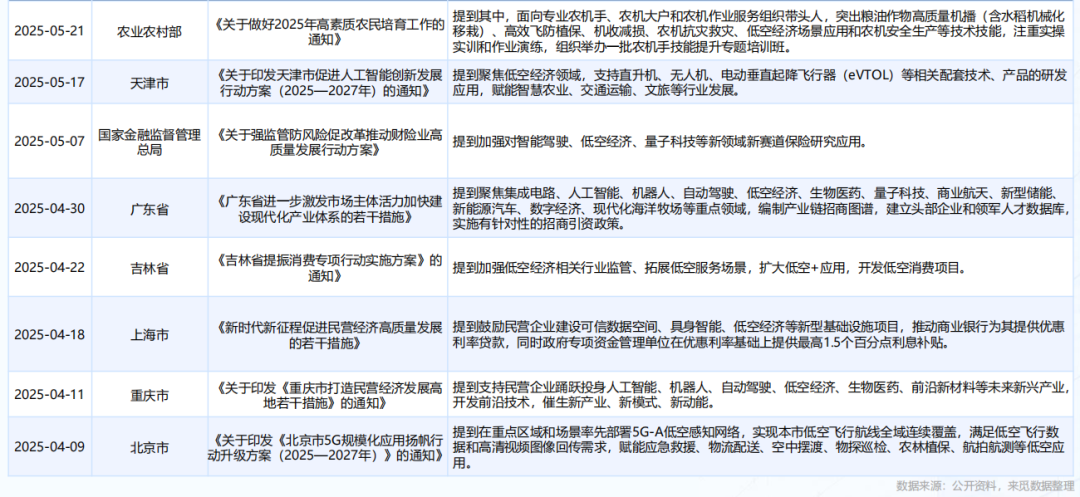

2025年第二季度,在國家層面和地方層面發布了一系列相關支持政策,為低空經濟發展

低空企業數量快速增長。截至2025年5月,中國低空經濟相關企業存量已突破8.65萬家,其中2025年前4月新增注冊約9200家,同比增幅超過200%。中國民航局、新華社、未來智庫等官方或主流機構一致預測:2025年市場規模將達到1.5萬億元人民幣。后續十年將保持年均15%–20%的高速擴張。低空安全被重點關注,2025年第二季度全國查處無人機違法飛行案件同比增長 42%,5月下旬,國家發展改革委在新聞發布會上特別強調:“安全是低空經濟發展的首要前提”,并明確表示將嚴厲打擊“黑飛”行為,促進低空經濟安全健康發展。

低空經濟以其廣泛的應用和深遠的影響,構成了一個超長的產業鏈,覆蓋了近20個行業和300多個應用場景。低空經濟產業鏈分為上游、中游和下游三個關鍵部分。其中,低空旅游位于產業鏈下游領域的空域管控部分。

上游產業:這一環節是整個產業鏈的基礎,主要包括航空器的研發與制造,這涉及到創新設計、技術研發和原型測試等。制造與組裝涉及航空器的總裝、零部件制造和系統集成。關鍵零部件生產包括發動機、航電系統、通信設備、導航系統等。材料供應包括輕質高強度材料、復合材料等。能源供應主要是為電動航空器提供電池和能源解決方案。

中游產業:主要涉及航空器的運營與服務。這包括飛行培訓,為飛行員和操作人員提供必要的技能和知識;航空租賃為需要臨時或長期使用航空器的客戶提供服務;航空維修,確保航空器的持續運行和安全飛行。此外,中游產業還可能包括航空器的改裝和升級服務,以適應不斷變化的市場需求和技術進步,以及提供飛行計劃審批、空中交通管理和氣象信息服務。

下游產業:下游產業是產業鏈的終端,直接面向消費者和最終用戶,涵蓋了廣泛的應用領域。航空旅游,如空中觀光、短途客運等,為游客提供獨特的空中體驗;航空物流,利用無人機和小型飛行器進行快遞和物資運輸,提高物流效率;航空攝影包括地理測繪、影視拍攝等,利用空中視角捕捉地面信息。此外,下游產業還可能包括農業植保、緊急救援、環境監測等多個領域,這些應用都在不斷拓展低空經濟的邊界。

整體而言,低空經濟的產業鏈是一個高度復雜且相互依賴的系統,每個環節都對整個產業鏈的健康發展起著關鍵作用。隨著技術的不斷進步和市場需求的增長,低空經濟的產業鏈將繼續擴展和深化,為社會帶來更多的創新和價值。

02. 投融動態

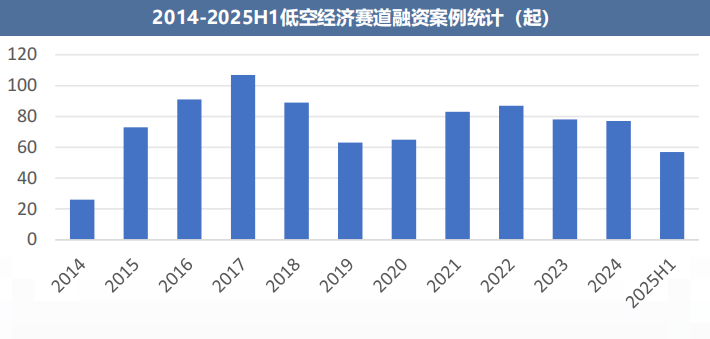

中國低空經濟賽道的十年是波瀾起伏的十年,投融熱度經歷先增后減,而后再升溫的過程,融資案例從2013年的10起,增長到2017年的107起,隨后回落到2019年的63起,這一階段的投資重心主要是無人機,隨著低空經濟發酵,尤其是eVTOL等概念的興起,再度吸引了大量資本的關注和投入,投融熱度持續走強,融資案例回升到2024年的77起。

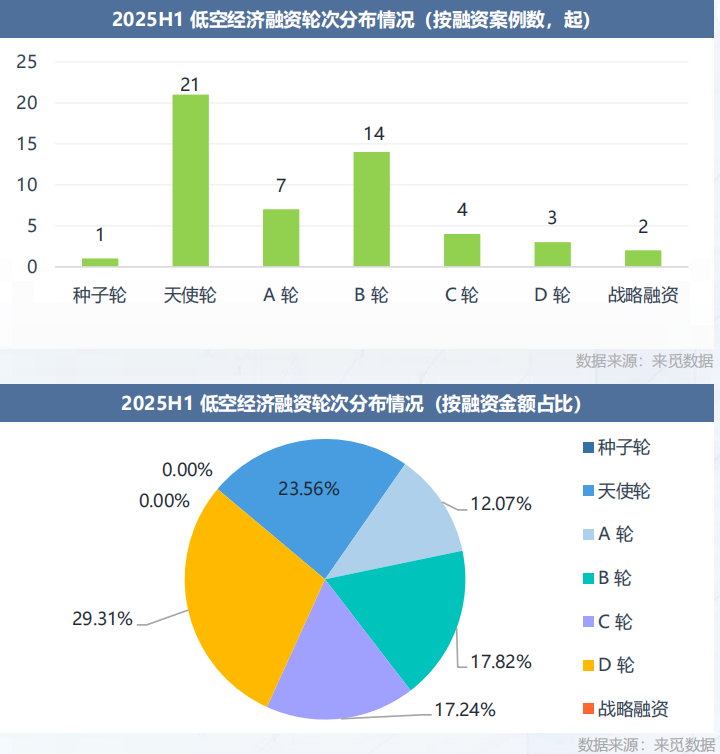

2025年上半年,低空經濟賽道融資案例合計52起,同比增長48.6%,融資金額合計17.4億元,較去年同期減少了9.1億元。融資金額減少的原因,主要是上半年有29起融資案例未披露融資金額,并且還有4起數億元融資出于謹慎考慮按1億元統計的,而去年上半年有一起10億元大額融資,因此實際上一季度融資金額同比也是明顯增加的。

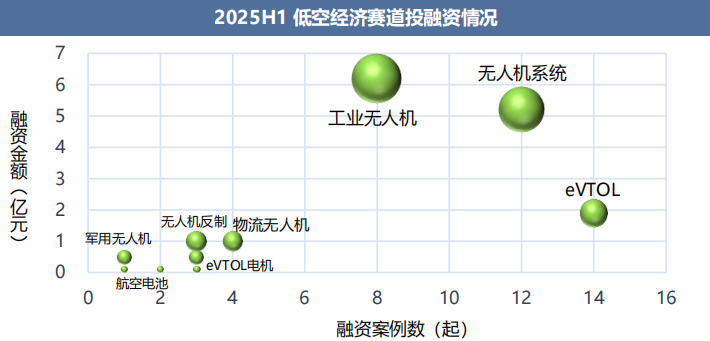

從細分賽道來看,作為核心概念的eVTOL及eVTOL電機最受關注,融資案例最多共17起,合計占比32.7%,融資金額2.4億元,合計占比13.8%,但可以發現兩者占比均較去年有所降低,這是低空經濟從“整機熱”到“核心技術攻堅”轉變的體現后續氫能動力突破、主控線片、飛控系統將成為關注重點。作為低空經濟另一支柱的無人機賽道也重獲資本的青睞,主要集中在物流無人機、軍用無人機、工業無人機、無人機反制等賽道,融資案例合計17起,融資金額合計8.8億元,物流無人機貢獻了4起。包括安防、測繪、物流等在內的工業級無人機,融資案例合計8起,融資金額6.2億元。另外,前面提到的飛控相關的無人機系統越發受到重視,融資案例合計12起,融資金額超5.2億元。

來源:巔峰智業